Comment la monnaie est-elle créée ?

Elon est complètement fauché, mais il souhaite acheter tout de suite un iPhone 13 Pro Max à 1260€. Il fait le calcul économique suivant :

Dans un mois, grâce à mon travail, je vais recevoir 1300€. Ma banque accepte de me prêter 1260€ à condition que je rembourse 1300€ dans un mois. J’accepte de payer les 40€ d’intérêts pour avoir l’iPhone tout de suite. Et comme je vis chez mes parents, je n’ai aucune charge à payer. Go à la banque, puis chez Apple Store.

Création monétaire par les banques commerciales

La masse monétaire en circulation dans une économie est constituée de pièces et billets produits exclusivement par la banque centrale (par exemple la Banque de France) et des dépôts des clients dans les banques commerciales (par exemple le Crédit Agricole, la Société Générale, etc.).

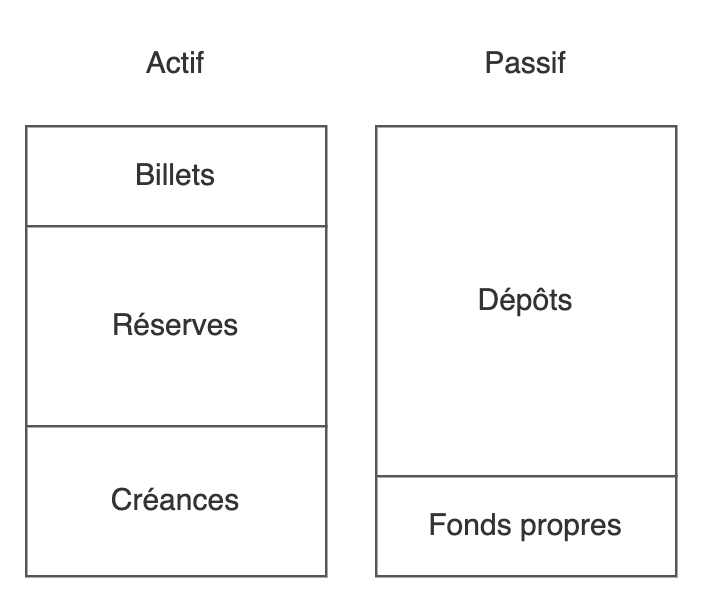

Pour illustrer la création monétaire et sa circulation dans l’économie, nous allons faire intervenir trois banques commerciales : celle d’Elon, celle de l’entreprise dans laquelle travaille Elon et celle de l’Apple Store. Nous supposons que ce sont trois banques différentes, mais qui ont toutes le même bilan simplifié au départ (voir figure 1 – appuyer / cliquer sur l’image pour l’agrandir).

Fig. 1. Bilan type d'une banque commerciale

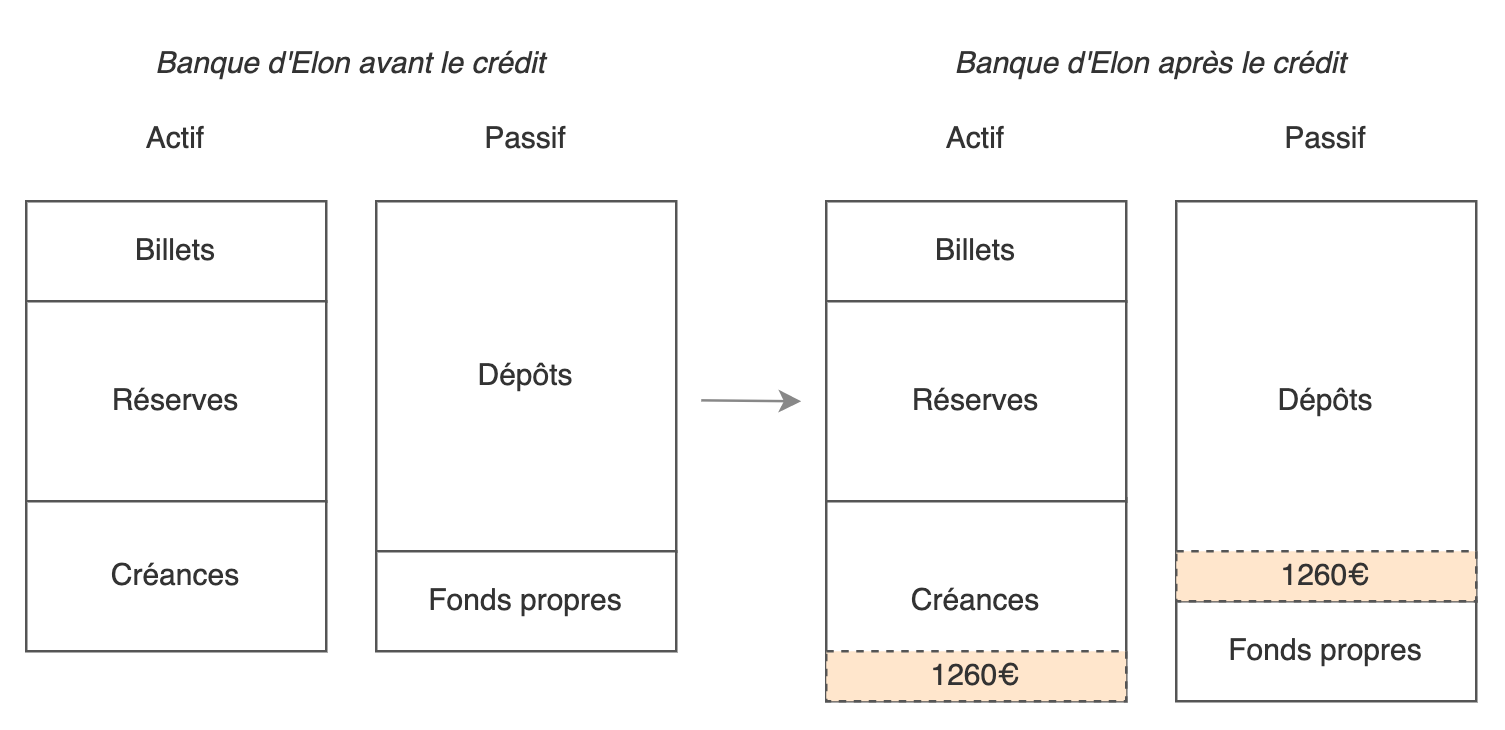

Elon va à la banque pour obtenir un crédit de 1260€ à rembourser dans un mois. Cela modifie le bilan de sa banque de la façon suivante : à l’actif, il y a une créance supplémentaire de 1260€ qu’Elon doit rembourser, et au passif, un dépôt supplémentaire de 1260€ qu’Elon peut utiliser tout de suite (voir figure 2). (Un montant de 1260€ serait normalement invisible dans le bilan d’une banque – nous avons grandement exagéré la représentation afin de bien illustrer le processus de création monétaire.)

Fig. 2. Banque d'Elon avant et après le crédit accordé

La masse monétaire dans l’économie vient d’augmenter de 1260€ grâce à ce mécanisme de crédit qui s’effectue par une simple écriture comptable.

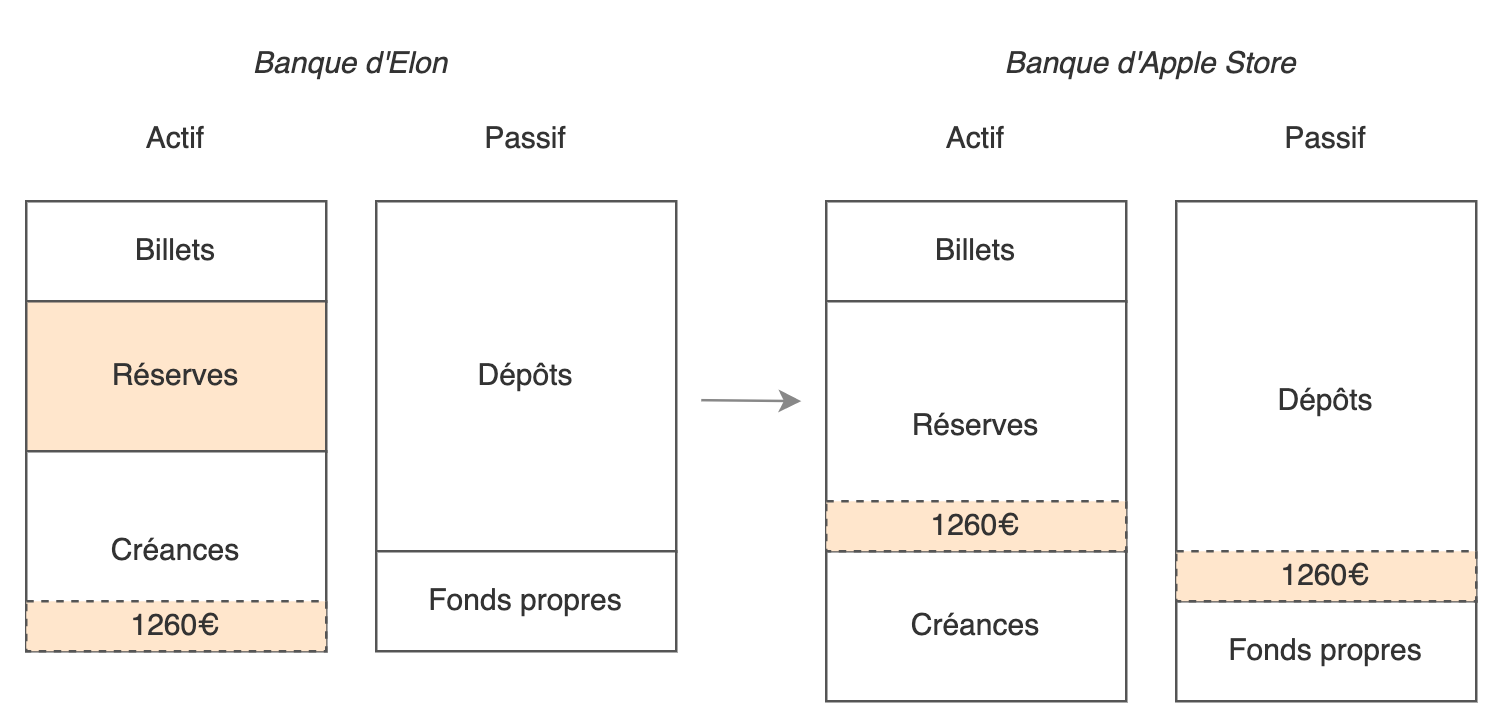

Maintenant faisons circuler cette monnaie. Elon va chez Apple Store et achète son iPhone 13 Pro Max à 1260€ en payant par carte bleu. La figure 3 montre l’opération entre la banque d’Elon et celle d’Apple Store (pour simplifier, on ne représente pas les opérations intermédiaires faisant intervenir la société proposant la carte comme Visa ou Mastercard).

Fig. 3. Paiement de 1260€ de la banque d'Elon à la banque d'Apple Store

Cette étape est cruciale pour comprendre le fonctionnement du système bancaire. Le montant de 1260€ qui était en dépôt dans la banque d’Elon se retrouve maintenant au passif de la banque d’Apple Store, comptabilisé aussi comme un dépôt (pour le bénéfice d’Apple Store). Mais ce montant correspond a un crédit qui a été créé à discrétion par la banque d’Elon. Il n’a pas directement une valeur pour la banque d’Apple Store. Le règlement entre les banques se fait au moyen de la monnaie centrale.

Chaque banque commerciale a un compte auprès de la banque centrale. Ce compte intitulé réserves apparaît à l’actif dans le bilan des banques commerciales. Pour finaliser le paiement d’Elon de 1260€ à Apple Store, la banque de ce dernier reçoit 1260€ de monnaie centrale de la part de la banque d’Elon, augmentant d’autant ses propres réserves. Ce transfert de monnaie centrale se fait directement via les comptes à la banque centrale.

Une banque commerciale peut aussi demander à la banque centrale de transformer une partie de ses réserves en pièces et billets. On estime que pour chaque nouveau crédit accordé, un client peut retirer environ 10% du montant en billets.

Le besoin en monnaie centrale constitue ainsi une limite à la création monétaire par les banques commerciales. Nous détaillerons ce point plus loin.

Remboursement du crédit

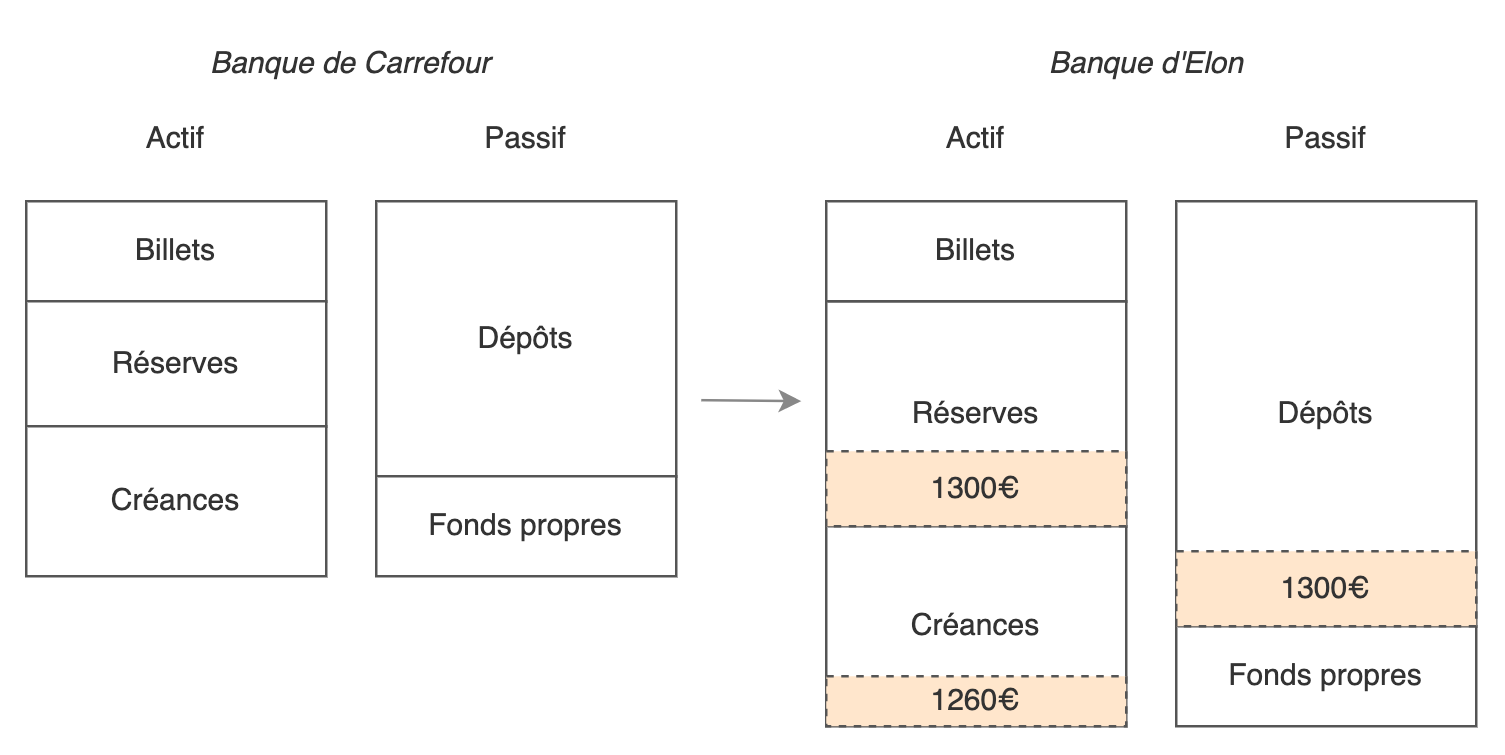

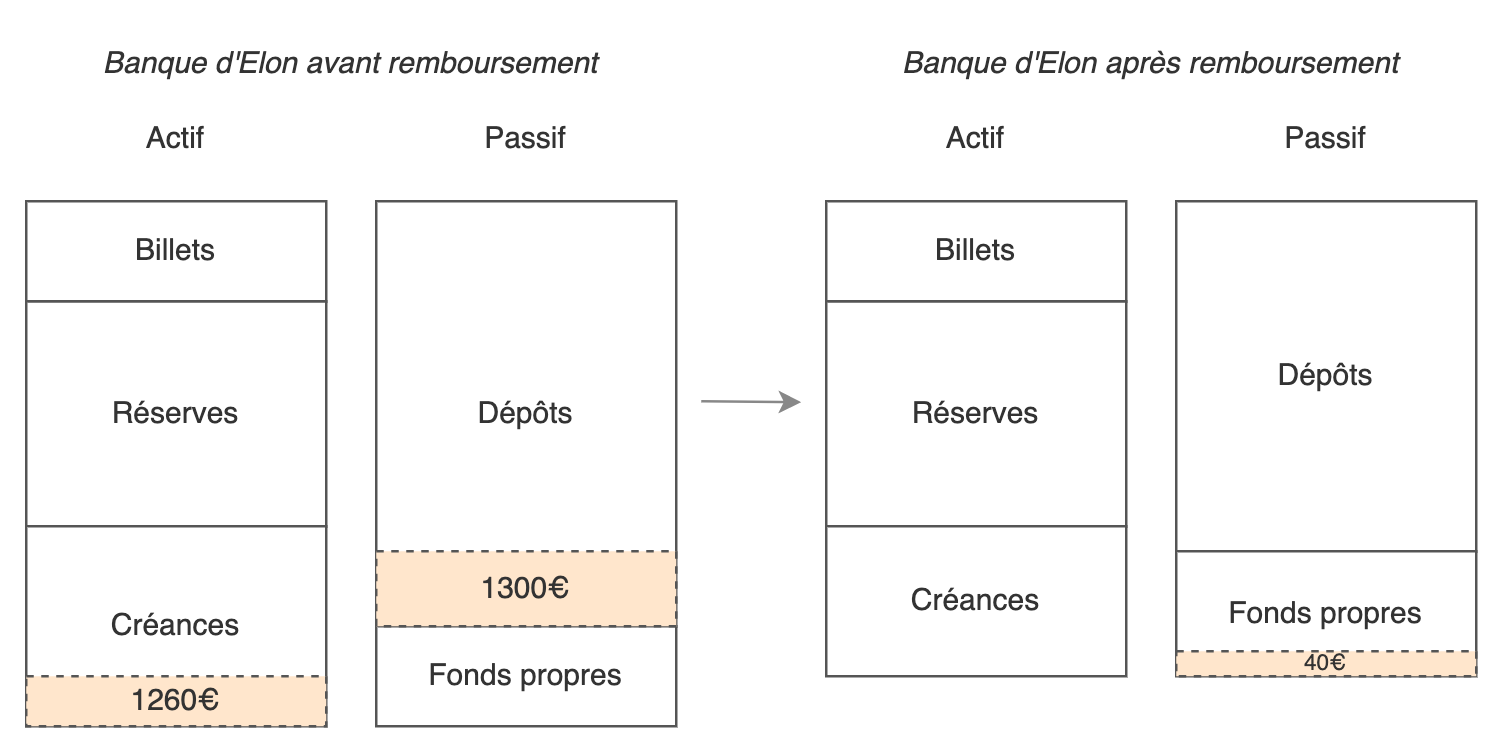

Un mois plus tard, Elon reçoit sa paie de 1300€, en ayant travaillé chez Carrefour. Il y a un virement de la banque de Carrefour à la banque d’Elon (voir figure 4). (Pour rappel, nous avons fait l’hypothèse que toutes les banques ont au départ le même bilan que celui indiqué à la figure 1.)

Fig. 4. Virement de 1300€ de la banque de Carrefour à la banque d'Elon

Le bilan de la banque de Carrefour a diminué de 1300€ de dépôt au passif et de réserves à l’actif – augmentant du même montant l’actif et le passif de la banque d’Elon.

Elon peut maintenant procéder au remboursement en réglant 1300€ à sa banque : les dépôts au passif sont réduits de 1300€ (le compte d’Elon est à nouveau à zéro) et en contrepartie les 1260€ de créance (que devait Elon) sont enlevés à l’actif de la banque. Les 40€ d’intérêts se retrouvent dans le résultat de la banque et in fine dans ses fonds propres (voir figure 5).

Fig. 5. Banque d'Elon avant et après remboursement des 1260€ + 40€ d'intérêts

Que s’est-il passé ?

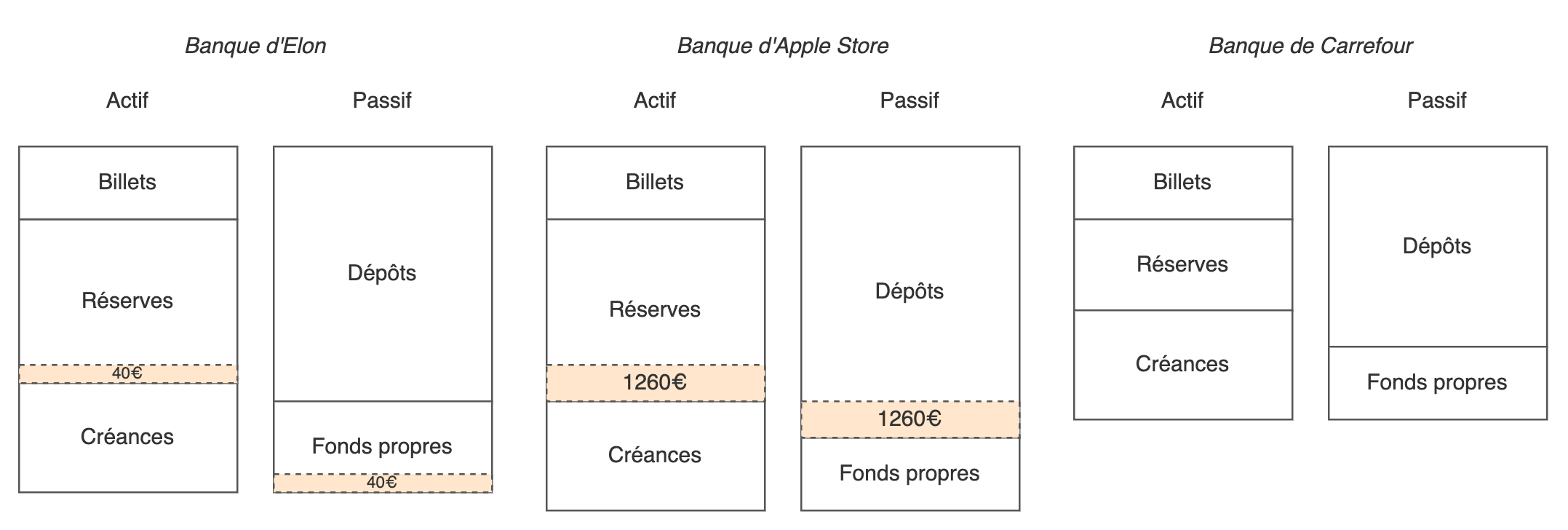

La figure 6 montre l’état des trois banques après ces différentes opérations.

Fig. 6. Bilan final des trois banques

Le crédit d’Elon a fait croître dans un premier temps la masse monétaire de 1260€. Mais son remboursement un mois plus tard a fait diminué la masse monétaire d’autant. Enfin pas tout à fait : il y a aussi le montant de 40€ d’intérêts que la banque d’Elon a encaissé (et qui sort donc de la circulation)1. Ce montant correspond au prix d’un service bancaire (le prix du crédit).

In fine, Elon a échangé la valeur d’un mois de son travail contre un iPhone 13 Pro Max et contre un service bancaire afin de profiter de l’iPhone un mois plus tôt. Le système bancaire et la création monétaire n’ont servi dans ce cas que de lubrifiant économique à des échanges de valeur : vendre sa force de travail pour acheter une marchandise – ou plutôt dans le cas d’Elon acheter d’abord un service bancaire puis une marchandise et vendre ensuite sa force de travail.

Si Elon n’avait pas travaillé et ne pouvait rembourser sa banque, alors la masse monétaire aurait augmenté de 1260€ sans contrepartie d’une valeur (travail, production de richesse). En effet, les 1260€ seraient toujours en circulation dans l’économie et la créance impayée du même montant serait détruite par la banque d’Elon en contrepartie d’une diminution des fonds propres de celle-ci. L’augmentation de la masse monétaire sans création de richesse est une cause d’inflation des prix2.

Limites à la création monétaire

Nous avons déjà vu deux limites à la création monétaire par une banque commerciale. Elle doit disposer de la monnaie centrale pour : (i) les règlements entre les banques ; (ii) disposer de billets afin de faire face à des demandes de retraits des clients.

Il existe une troisième limite : la banque centrale exige une réserve obligatoire en monnaie centrale correspondant à un pourcentage du total des dépôts détenus par une banque commerciale (de l’ordre de 2% dans la zone euro).

Cependant, ce ne sont que des limites molles. Une banque commerciale a toujours la possibilité de se procurer de la monnaie centrale – soit sur le marché interbancaire en empruntant à une autre banque qui a un excédent de monnaie centrale, soit en empruntant directement à la banque centrale.

Une banque centrale – et uniquement elle – peut créer de la monnaie centrale à volonté et sans limite tant que les banques commerciales sont prêtes à payer le prix. Ce prix est le taux directeur de la banque centrale – il représente le coût de financement en monnaie centrale. Le taux directeur est défini sur une durée de très court terme (de 24h à une semaine selon les pays).

La monnaie centrale n’intervient pas directement dans l’économie productive. C’est le crédit des banques commerciales qui fait augmenter la masse monétaire. Mais comme l’expansion du crédit engendre un besoin en monnaie centrale, la banque centrale a un contrôle indirect sur la masse monétaire grâce à l’ajustement du taux directeur.

La politique monétaire de la banque centrale consiste à favoriser ou freiner la création monétaire en ajustant le taux directeur à la baisse ou à la hausse.

Du taux directeur à la demande de crédit

Une banque commerciale se finance à très court terme (emprunt de 24h) sur le marché interbancaire et prête à moyen ou long terme (de 1 mois à 20-30 ans). Plus la différence des taux d’intérêts long terme et court terme est grande, plus l’octroi de crédit est rentable pour une banque. Toutes choses égales par ailleurs, l’augmentation du taux directeur par la banque centrale engendre un coût de financement plus important pour les banques commerciales, et par conséquent l’octroi de crédit devient moins rentable pour elles. Afin de maintenir la rentabilité, les banques commerciales doivent répercuter l’augmentation du taux directeur en ajustant à la hausse les taux d’intérêts des crédits qu’elles proposent à leurs propres clients. Cela a pour conséquence de réduire la demande de crédit3.

Dans notre système monétaire, la création de la monnaie provient d’abord de la demande des agents économiques : demande des ménages de crédits à la consommation ou de crédits immobiliers ; demande des entreprises pour financer un projet ; demande d’un entrepreneur pour lancer une startup ; demande de l’Etat pour financer une politique publique, etc.

Quand les taux d’intérêts sont très bas, le financement devient facile et cela accroît les risques de mal-investissements. La création monétaire sans création de richesse en retour engendre alors une inflation des prix. Mais quand les taux d’intérêts sont trop élevés, cela freine la demande et donc le potentiel de croissance économique d’un pays. Une croissance insuffisante est cause de chômage et d’instabilité sociale.

Pour éviter les risques d’inflation, certains – comme les économistes de l’école autrichienne – souhaitent un retour à l’étalon-or4. D’autres souhaitent l’usage d’une cryptomonnaie dont la création monétaire est contrôlée par un protocole informatique, et donc indépendante de la volonté humaine. L’attrait principal de Bitcoin par exemple réside dans son offre strictement limitée à 21 millions d’unités.

-

Par rapport au point de départ, la figure 6 montre une diminution de 1300€ dans la banque de Carrefour, une augmentation de 1260€ dans la banque d’Apple ainsi qu’une augmentation de 40€ dans la banque d’Elon. Cette vision figée n’a qu’un intérêt pédagogique. Par exemple, si Carrefour a payé Elon 1300€, l’entreprise a aussi généré du chiffre d’affaire et du bénéfice. Cela se répercute par une augmentation de son compte bancaire. Les 40€ d’intérêts qu’Elon a payé n’ont pas forcément fini dans les fonds propres de la banque – ce montant a pu aussi contribuer à payer les salariés de la banque. Dans l’économie réelle, la monnaie circule sans cesse. ↩︎

-

C’est une conséquence de la théorie quantitative de la monnaie : MV = QP. M est la masse monétaire ; V la vitesse de rotation de la monnaie (combien de fois une unité monétaire est dépensée sur une période donnée) ; Q est la quantité de production sur une période donnée (PIB réel d’une économie) ; P est le prix moyen (QP correspond donc au PIB nominal). Cette équation est une tautologie connue depuis le XVIe siècle. Les économistes ne sont cependant pas tous d’accord sur les lois qui régissent cette équation. Dans notre exemple : si M augmente sans augmentation de la richesse (Q inchangée), alors P augmente (inflation) – en supposant V constante. ↩︎

-

De manière plus générale, l’expansion et la contraction du crédit suivent les cycles économiques de croissance et de récession. Pour les lecteurs qui souhaitent aller plus loin, l’étude de la courbe des taux – yield curve – permet de disposer d’un indicateur avancé sur la santé économique d’un pays. ↩︎

-

Avec l’étalon-or, la création monétaire est strictement limitée par la quantité d’or disponible à la banque centrale. L’offre monétaire devient peu élastique tout comme l’offre de l’or. ↩︎